Sterbeversicherungsleistungen sind ein wichtiger Aspekt der Finanzplanung und bieten wesentliche Unterstützung für Ihre Angehörigen im Falle Ihres Ablebens. Wir werden die Sterbeversicherungsleistungen, ihre Bedeutung und den besten Zeitpunkt für deren Berücksichtigung näher betrachten.

Was ist eine Sterbeversicherungsleistung?

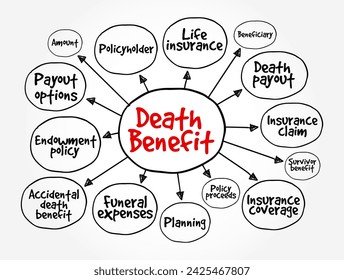

Eine Sterbeversicherungsleistung ist eine Zahlung an die Begünstigten einer Lebensversicherungspolice oder eines Rentenkontos im Todesfall des Versicherungsnehmers oder Kontoinhabers. Dieses finanzielle Sicherheitsnetz soll den überlebenden Familienmitgliedern helfen, folgende Ausgaben zu bewältigen:

- Bestattungskosten

- Ausstehende Schulden

- Hypothekenzahlungen

- Ausbildungskosten für Kinder

- Alltagslebenshaltungskosten

Arten von Sterbeversicherungsleistungen

- Lebensversicherungs-Sterbeversicherungsleistungen: Diese werden aus einem Lebensversicherungsfonds gezahlt, der entweder als Risikolebensversicherung (Deckung für einen bestimmten Zeitraum) oder als Kapitallebensversicherung (Deckung für die Lebenszeit des Versicherten) gestaltet sein kann.

- Sterbeversicherungsleistungen von Rentenkonten: Diese sind Mittel, die Begünstigte aus Rentenkonten, wie IRAs oder 401(k)s, nach dem Tod des Kontoinhabers erhalten.

Zusätzliche Unterstützung im Vereinigten Königreich

Im Vereinigten Königreich gibt es verschiedene Leistungen und finanzielle Unterstützungen im Todesfall:

- Hinterbliebenenunterstützungszahlung: Diese ersetzt frühere Leistungen wie die Hinterbliebenenelterngeld und die Hinterbliebenenbeihilfe. Sie ist verfügbar, wenn Ihr Partner verstorben ist.

- Kindergeld: Sie können weiterhin Kindergeld erhalten, wenn ein Kind oder Elternteil stirbt.

- Beihilfe für Bestattungskosten: Diese hilft bei den Bestattungskosten für Personen mit niedrigem Einkommen.

- Erziehungsbeihilfe: Diese bietet zusätzliches Geld, wenn Sie ein Kind betreuen, dessen Eltern verstorben sind.

- Kinderbestattungsfonds für England: Dieser Fonds deckt die Bestattungskosten für Kinder unter 18 Jahren.

- Gesetzlich geregeltes Elternhinterbliebenengeld und -urlaub: Beschäftigte Eltern haben möglicherweise Anspruch auf Arbeitsfreizeit und finanzielle Unterstützung, wenn ihr Kind stirbt.

- Universelles Einkommen: Dies kann Unterstützung bei Lebenshaltungskosten bieten, auch nach dem Tod einer Person.

- Hinterbliebenenelterngeld: Wenn Sie dies bereits erhalten, werden Ihre Zahlungen fortgesetzt, bis Sie nicht mehr anspruchsberechtigt sind.

- Kriegswitwen- oder Witwerrente: Diese ist verfügbar, wenn Ihr Partner aufgrund seines Dienstes bei den Streitkräften verstirbt.

Wann sollten Sie Sterbeversicherungsleistungen in Betracht ziehen?

Der richtige Zeitpunkt, um über Sterbeversicherungsleistungen nachzudenken, kann je nach individuellen Umständen variieren. Im Allgemeinen ist es jedoch ratsam, damit in den 30er oder 40er Jahren zu beginnen. Hier sind einige Faktoren, die Sie berücksichtigen sollten:

- Lebensveränderungen

- Ehe: Wenn Sie verheiratet sind, könnte Ihr Ehepartner auf Ihr Einkommen angewiesen sein, was Sterbeversicherungsleistungen wichtiger macht.

- Kinder: Eine Familie zu gründen schafft zusätzliche finanzielle Verantwortungen, wodurch es wichtig wird, deren Zukunft abzusichern.

- Hausbesitz: Wenn Sie ein Haus besitzen, kann eine Sterbeversicherungsleistung helfen, die Hypothekenzahlungen für Ihre Familie zu decken.

- Finanzielle Verpflichtungen

- Schulden: Berücksichtigen Sie etwaige Kredite oder Kreditkartenschulden, die Ihre Angehörigen belasten könnten.

- Abhängige Personen: Wenn Sie abhängige Personen haben, sollte deren finanzielle Sicherheit Priorität haben.

- Gesundheitliche Überlegungen

- Alter und Gesundheit: Mit dem Alter oder bei gesundheitlichen Bedenken kann es teurer werden, eine Lebensversicherung abzuschließen. Daher kann es vorteilhaft sein, die Versicherung früher abzuschließen.

Vorteile einer frühen Überlegung

- Niedrigere Prämien: Je jünger und gesünder Sie sind, desto niedriger sind in der Regel Ihre Lebensversicherungsprämien.

- Seelenfrieden: Zu wissen, dass Ihre Angehörigen finanziell abgesichert sind, kann Stress und Sorgen mindern.

Fazit

Das Verständnis von Sterbeversicherungsleistungen und das Erkennen des richtigen Zeitpunkts, um sie in Betracht zu ziehen, sind entscheidend für eine effektive Finanzplanung. Es ist allgemein ratsam, damit in den 30er oder 40er Jahren zu beginnen, insbesondere wenn sich Lebensumstände ändern und finanzielle Verpflichtungen steigen. Durch eine frühzeitige Absicherung können Sie gewährleisten, dass Ihre Angehörigen im Falle Ihres Ablebens finanziell abgesichert sind.

Überprüfen Sie regelmäßig Ihre finanzielle Situation und konsultieren Sie einen Finanzberater, um den besten Ansatz für Ihre Bedürfnisse zu bestimmen. Proaktive Maßnahmen jetzt können zu mehr Seelenfrieden und Sicherheit für Sie und Ihre Familie in der Zukunft führen. Folgen Sie uns für weitere Informationen!